En un panorama económico argentino que comienza a mostrar bajas inflacionarias, las billeteras virtuales se posiciona como una herramienta clave para los usuarios. Estas apps no solo simplifican las transacciones cotidianas, sino que han desatado una competencia feroz por captar los pesos de los ahorristas, ofreciendo rendimientos que, en muchos casos, logran ganarle a la inflación y superan a las opciones tradicionales. La liquidez inmediata, combinada con la posibilidad de generar ganancias, está transformando la forma en que los argentinos manejan e invierten su dinero digital.

Desde que el Banco Central liberó las tasas mínimas de los plazos fijos en marzo de 2024, el terreno de juego cambió drásticamente. Las billeteras virtuales, que antes ofrecían una alternativa marginal, ahora compiten de igual a igual, e incluso superan, a los instrumentos bancarios clásicos. Su principal atractivo radica en la flexibilidad: el dinero está disponible para usar en cualquier momento, sin necesidad de inmovilizarlo, mientras genera intereses diarios. Esta característica las convierte en un híbrido poderoso entre cuenta corriente y herramienta de inversión de muy corto plazo, ideal para aquellos que buscan optimizar cada peso en un contexto de ingresos ajustados.

Desempeño y tendencias: Quién lidera la carrera de las tasas

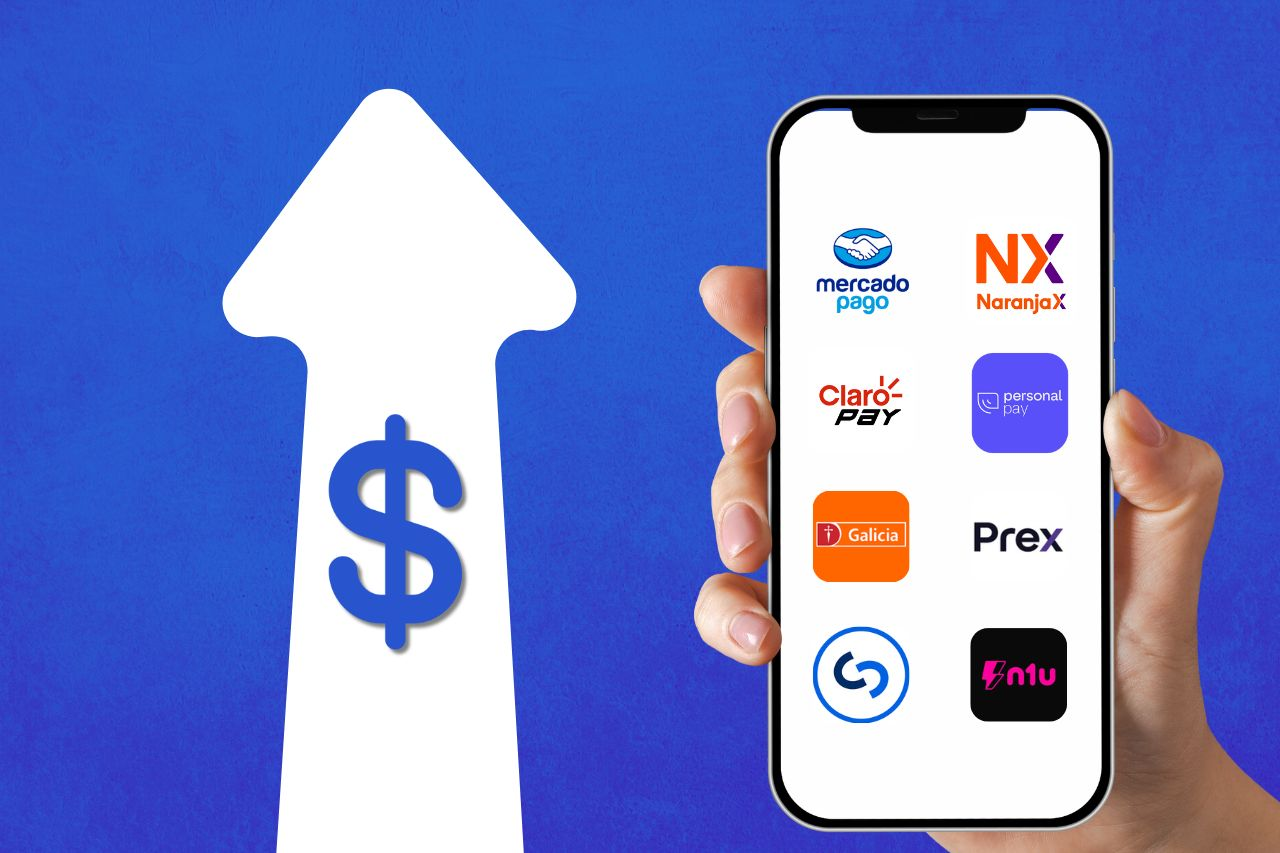

El análisis de las Tasas Nominales Anuales (TNA) de los rendimientos diarios de las principales billeteras virtuales y Fondos Comunes de Inversión (FCI) de Mercado Abierto de Dinero (MM) revela una dinámica de alta competitividad. A la fecha de este informe (12 de junio de 2025), Cocos (FCI RM) se destaca con una TNA del 33,18%, seguida de cerca por Naranja X (Cuenta Remunerada) con el 31,00% y Ualá (Cuenta Remunerada) con el 30,00% (aunque esta última aplica un tope de $1.000.000 y una ganancia mensual máxima de $26.300). Otros actores relevantes como IEB+, Personal Pay y Prex Argentina también ofrecen tasas competitivas, por encima del 26%. Por otro lado, Mercado Pago, una de las billeteras virtuales más elegidas, se encuentra por debajo de este ranking, ofreciendo un 25,9 de TNA, es decir no es la más recomendables para invertir.

Es fundamental que los usuarios estén atentos a las condiciones específicas de cada plataforma. Muchas de estas apps aplican límites a los montos sobre los cuales se remunera la tasa más alta, y algunas, como Naranja X, pueden variar los porcentajes según la provincia o el monto total invertido. Esta particularidad resalta la necesidad de una lectura atenta de los términos y condiciones para calcular la rentabilidad real. Además, especialistas del mercado anticipan que los recientes ajustes regulatorios, como la suba de encajes, podrían empezar a achicar la brecha entre las tasas de las cuentas remuneradas y la tasa Badlar (referencia de plazos fijos), haciendo que la «ventaja de liquidez» sea menos pronunciada en el futuro próximo.

La experiencia del usuario: Más allá de la tasa

Más allá de los porcentajes, las billeteras virtuales han simplificado drásticamente la gestión del dinero. Su interfaz intuitiva y la posibilidad de realizar pagos, transferencias y otras operaciones desde el celular sin trámites engorrosos, las han convertido en herramientas indispensables. La creciente aceptación del pago con código QR en comercios es solo un ejemplo de cómo estas tecnologías han modificado los hábitos de consumo, haciendo que el uso del efectivo sea cada vez menos frecuente.

Esta convergencia de facilidad de uso, liquidez y rendimientos diarios posiciona a las billeteras virtuales no solo como un medio de pago, sino como un pilar fundamental en la estrategia de ahorro e inversión de millones de usuarios, redefiniendo el concepto mismo de «dinero en cuenta» y ofreciendo una solución tecnológica que se adapta a las necesidades de un mercado en constante evolución.

{kind=link}